住宅ローン減税が2022年に0.7%に縮小か?

住宅ローン減税

まず、住宅ローン減税がどのような制度なのか、

簡単に説明しますと、ローンの残高に応じて、所得税が軽減される住宅ローン減税制度です。

住宅ローンを借入れて住宅を購入する際に、購入者の金利負担を軽減するための制度です。原則として、年末の住宅ローン残高の1%が、所得税(住民税)から控除され購入者に還付されます。控除期間は原則として10年となります。図を詳しく見ていきましょう。

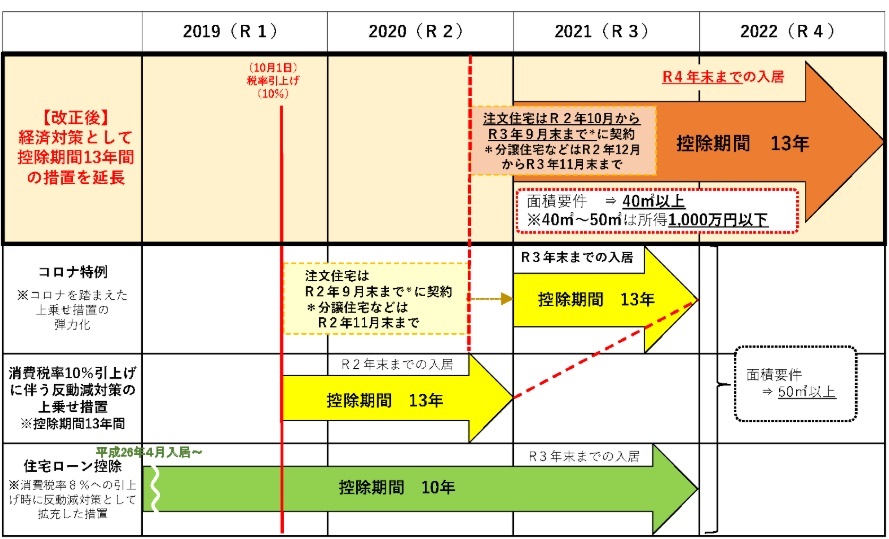

現行の住宅ローン減税では、消費税アップやコロナの影響もあり、様々な特例や緩和措置が取られたことで制度が複雑化しています。

要件

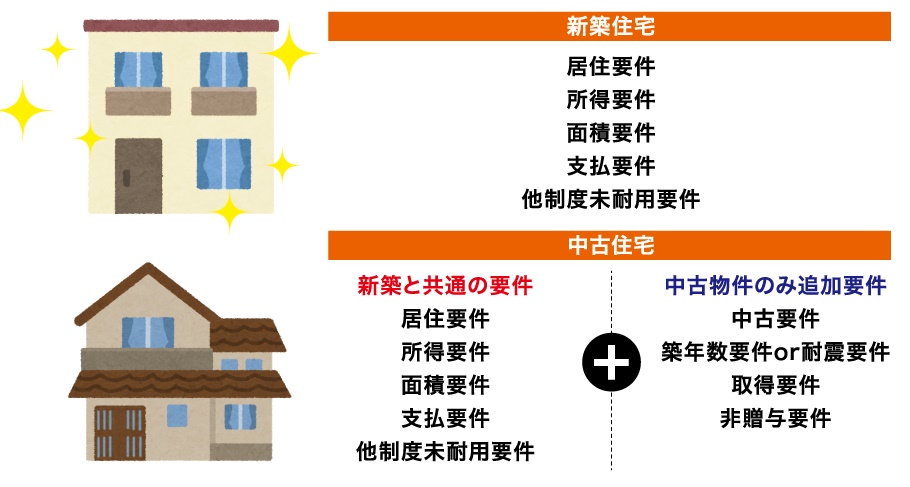

更に住宅ローン控除を受けるには幾つかの条件が必要です。

主なものは、以下になります。

①新築または購入から6ヵ月以内に入居し、引き続き居住すること

②控除を受ける年の年間所得が3,000万円以下であること

③床面積50㎡以上、中古は築年数20年以内(耐火建築物は25年以内)

④10年以上のローンを組んでいること

中古住宅

中古住宅で、③の要件を満たしていない場合でも、

(1)新耐震基準適合証明書がある

(2)既存住宅性能評価書で耐震等級1以上が確認できる

(3)既存住宅売買瑕疵保険に加入している

のいずれかで、現行の耐震基準に適合していることが要件になります。

(3)の既存住宅売買瑕疵保険とは、中古住宅についての欠陥を保証する保険です。中古住宅を購入する際、不動産会社等から住宅ローン減税について案内がありますが、自分からも確認するといいでしょう。

1%から0.7%へ

「政府は、2022年度税制改正で、住宅の新規購入や増改築などを対象とする「住宅ローン減税」を見直す方向で検討する。」という話が聞かれました。

所得税や住民税の税額から差し引ける金額を、現在のローン残高の「1%」から縮小(0.7%)させるとのことです。現在の低金利を受け、支払う利息よりも控除額が大きくなっているのが実状で、その修正として、税率を縮小させるようでする。

実際に【住宅ローン減税を活用した人の8割近くが、支払う利息より控除額が大きかった】という「逆ざや」があったことが、論議にあがる要因だったようです。

仮に0.7%になった場合は

例. 年収500万円 / 年末ローン残高4000万円

- これまでの制度の場合

▶︎4000万円 × 1% = 40万円 - 新制度の場合

▶︎4000万円 × 0.7% = 28万円となります。

差額として12万円は大きいですね・・・

ですが、コロナ禍で落ち込んだ住宅市場を懸念して、政府内でも様々な意見があるようです。

例えば減税期間を10年から15年へ延長する案であったり、受けることのできる減税総額は維持するという案も検討されています。

まとめ

近々どうなるのか決まると思いますが、今後住宅を購入検討者は注目する議題ですね!

個人的に

今回、控除額がローンの支払利息額より多くなる「逆ザヤ」の解消のためとしていますが、

逆ザヤは10年以上前から起きていたので、

経済を動かすために逆ザヤでも住宅購入を促し経済を廻そうということを戦略的に進めていたのでは?と思っていました。