どれくらいかかるの? 住宅購入時の税金 ~不動産取得税編~

![]() イーストリーフHPをご覧の皆様、こんにちは!新小岩支店です。

イーストリーフHPをご覧の皆様、こんにちは!新小岩支店です。

突然ですが、今日11月25日が何の日か皆様ご存じですか?

今日は『OLの日』です!

1963(昭和38)年のこの日、初めて「OL」という言葉が女性週刊誌『女性自身』11月25日号に載ったことにちなんでこのような記念日ができたそうです。私もOLの1人ですが、恥ずかしながらこの記念日を知りませんでした…また1つ勉強になりました★

それでは、さっそく本題に入りましょう!今回は、住宅にかかる税金のうち、取得(購入・建築)時にかかる不動産取得税にスポットをあてて、どれくらいかかるのかと節税ポイントを解説します!

不動産取得税は不動産の取得に対して課税されます。取得とは、売買によるものだけでなく、建築、増改築、交換、贈与等も含まれます。不動産の対価が無償であっても、所有権の登記をしていなくても、実際に所有権を取得したと認められるときに、その不動産の所在地の都道府県が課税する税金です。

納税は、不動産を取得・入居後6ヶ月~1年半くらいの間に都道府県から郵送される「納税通知書」を使用して金融機関にて納付します。忘れたころに通知が来るので、納税するお金がない! ということがないように、きちんと準備しておきましょう。

では、不動産取得税はどのくらいかかるのでしょうか?

★不動産取得税の税額を求める計算式

固定資産税評価額に対して原則として税率4%を乗じた金額が税額となります。新築でまだ固定資産税評価額がつけられていない建物の場合には、都道府県知事が固定資産税評価額を算出する基準に基づいて、建物の評価額を計算することになっています。なお、原則的な税額の求め方は次の通りです。

税額=固定資産税評価額(課税標準) × 税率

ただし、特例により以下のとおり標準税率が軽減されます。

土地及び住宅 3%(平成27年3月31日まで)

住宅以外の家屋 4%

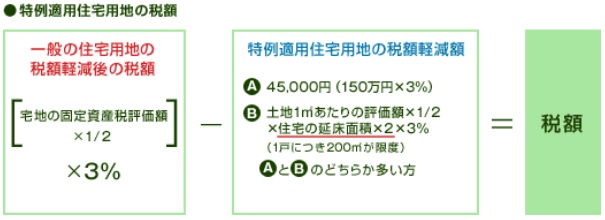

★宅地の課税標準・税額軽減の特例

一般の住宅用地については、課税標準である固定資産税評価額を2分の1にできる特例があります。よって不動産取得税の計算式は次のようになります。

税額=固定資産税評価額(課税標準)×1/2× 税率

次の適用要件のいずれかに該当する新築住宅の敷地については、その税額からさらに下図のとおり減額されます。

《適用要件》

●土地を取得してから3年以内に特例適用住宅を新築または取得する場合。

●土地を取得してから1年以内に未使用の特例適用新築住宅を自己の居住用に取得する場合。

●未使用の特例適用新築住宅および敷地を新築の日から1年以内に取得する場合。

●特例適用住宅を新築してから1年以内にその敷地を取得する場合。

![]()

★住宅の課税標準の特例

平成27年3月31日までは、課税標準である固定資産税評価額から一定額を控除できる特例があります。よって不動産取得税の計算式は次のようになります。

税額={固定資産税評価額(課税標準)- 一定額} × 税率

※1 一戸建て以外の貸家については40㎡以上

※1 一戸建て以外の貸家については40㎡以上

※2 新耐震基準を満たす住宅であれば築年数の要件不要

※3 平成27年3月31日までに新築された認定長期優良住宅については、控除額が1,300万円に拡大される。

★不動産取得税の節税ポイント

課税標準や税率が特例で軽減される時期に取得することで、不動産取得税の負担を軽減することができます。現在の税制では、平成27年3月31日までに土地・建物を取得することが節税につながるでしょう。