住宅購入時にかかる諸費用について

HPをご覧いただきましてありがとうございます。

両国店の長濱です。

住宅や土地などを購入する時は、物件の購入価格以外にも諸費用がかかります。

物件の購入価格に諸費用をプラスしてまとめて借りることもできますが、毎月の返済金額を抑えるには諸費用は借りずに現金でのお支払いがオススメです。

一括りに諸費用といっても色々な項目がありますし、支払うタイミングもバラバラで混乱する方もいるでしょう。

今回は、主な諸費用の種類と項目ごとに支払うタイミングをまとめました。

主な諸費用の種類

・手付金

・仲介手数料

・印紙代(売買契約書、金銭消費貸借)

・登記費用(表示登記、所有権移転・保存、抵当権設定)

・火災保険料、地震保険料

・住宅ローン保証料

・住宅ローン事務手数料

・団体信用生命保険料

・固定資産税、都市計画税の清算金

・管理費、修繕積立金の精算金

・不動産取得税

・引越し費用 etc…

それでは、どのタイミングでどの項目の諸費用を支払うのかチェックしていきましょう。

売買契約時にかかる諸費用

仲介手数料

仲介手数料とは、売買の仲介をしてくれた不動産会社に支払い、2通りの支払い方法があります。

(1)残代金の決済時に仲介手数料の全額を一括で支払う

(2)契約時に仲介手数料の半額・残代金の決済時に残りの半額を支払う です。

また、不動産会社が「売主」・「販売代理」の場合は、仲介手数料はかかりません

仲介手数料を自分で計算して確認してみたい方は、以下の速算式を使って計算してみてもいいでしょう。

【売買価格×3%+60,000円×消費税】

手付金

手付金とは、売買契約締結時に売主に対して支払い、残代金の決済時に売買代金に充当されます。

手付金の金額は、未完成物件の時に売買価格の5%、完成物件の時に売買価格の10%であることが多いでしょう。

例:4,980万円の物件を購入する場合

未完成物件の時に 2,490,000円 完成物件の時に 4,980,000円 を契約締結時にお支払いいただきます。

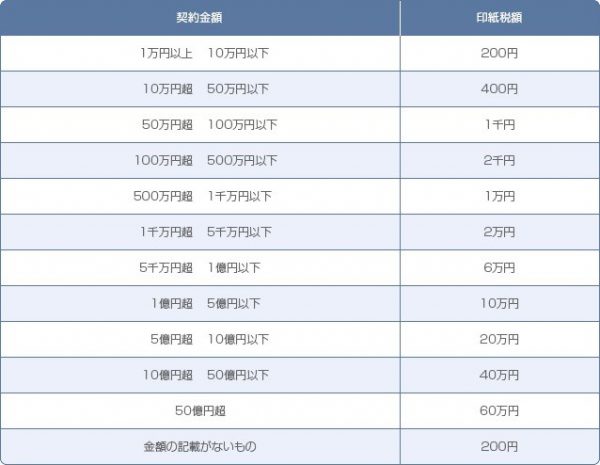

収入印紙代

収入印紙は、売買契約締結時に売買契約書に現物を貼付して割印が必要になります。

収入印紙代は、売買価格によって金額が変わり、平成30年3月31日までの間に作成された売買契約書には軽減措置が適用されているのです。

例:売買価格4,980万円の場合は、売買契約書に10,000円の収入印紙を貼付しなければいけません。

金銭消費貸借契約時にかかる諸費用

金銭消費貸借契約

金銭消費貸借契約(金消・金消契約)とは、銀行から住宅購入資金を借り入れて、融資を受ける場合に締結します。

金銭消費貸借契約書にかかる収入印紙代も借入金額によって以下のように変わります。(金銭消費貸借契約書には軽減措置はありません。)

また、住宅ローンの契約毎に収入印紙代がかかり、ご夫婦でそれぞれ住宅ローンを借りる場合は、それぞれに収入印紙代が必要になります。

引渡し・残代金決済・融資実行時にかかる諸費用

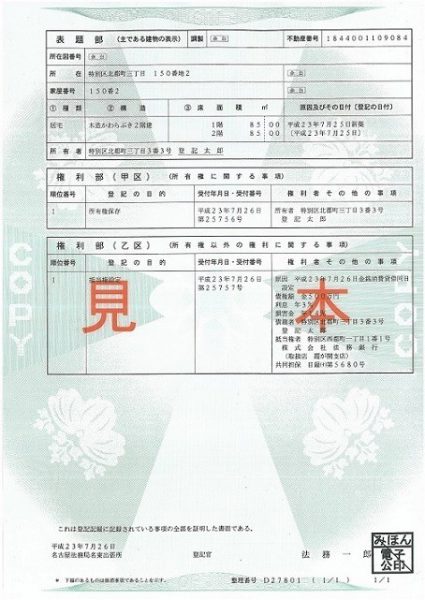

登記費用(登録免許税)

登記費用とは一般的に登記するためにかかる登録免許税のことであり、司法書士や土地家屋調査士に依頼した場合には、その報酬額も含まれています。

・表示登記

新築した建物はまだ登記簿には登録されていないため、書類上は存在していない建物になります。

この状態から新築した建物の所在地や家屋番号、建物の種類や構造、床面積、所有者を登録するのが建物表示登記です。

・所有権保存登記

表示登記をすることで建物表示登記簿に所有者情報は書かれていますが、所有権保存登記をすることで初めてその物件の所有者だと公的に認めてもらえることになるのです。

所有権保存登記をするとその建物を売ったり相続したり住宅ローンを借りた時に行う抵当権の設定登記が可能になります。

つまり所有権保存登記をしないと建物を売る、相続をする、住宅ローンを借りることなどの手続きができません。

・所有権移転登記

所有権移転登記とは、不動産を売買したときに所有権を売主から買主へ移転する登記のことです。

所有権移転の登記をすることで、買主は第三者に対して所有権を主張できる要件を備えることになります。

・抵当権設定登記

抵当権設定登記とは、住宅ローンを利用する場合に設定が必要になる登記を指し、住宅ローンがもしも返済されない場合に銀行が住宅ローンの代わりに担保不動産から優先して弁済を受ける権利のことをいいます。

この登記をしないと住宅ローンを借りることができず、住宅ローンを利用する場合には銀行や金融機関などが第一位の抵当権を設定します。

抵当権が設定されると登記簿謄本の権利部(乙区)に受付日・金額・債務者・債権者などの情報が記載されています。

火災保険・地震保険料

住宅ローンを借りる時に、ほとんどの場合で金融機関から火災保険への加入を求められいて、物件の用途、面積、構造などを基に保険料が算出されているのです。

構造に関しては、柱(鉄骨、木造、コンクリートなど)や外壁(モルタル、コンクリートなど)等によって等級が決められおり、等級によって保険料が変わってきます。

火災保険では、地震や津波・噴火などによる損害は補償されていません。

これらの損害を補償するため、火災保険とは別に地震保険に加入した方がいいと思います。

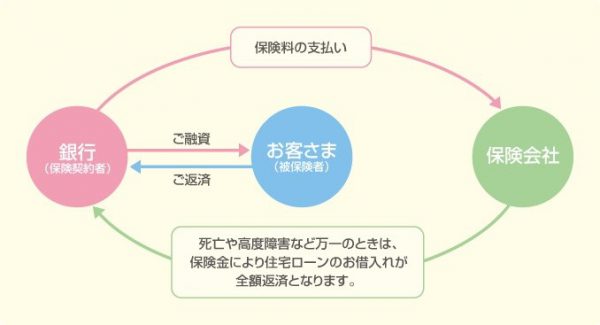

団体信用生命保険

団体信用生命保険とは、住宅ローン専用の生命保険になります。

住宅ローンの借主が死亡したときや高度障害状態になったときでも

住宅ローンの残金の分の保険金が保険会社から金融機関に支払われて借入れ金額が0円になるのです。

団体信用生命保険の保険料は、住宅ローンの金利に含まれていることが多く、保険料を負担してくれる銀行もあります。

フラット35を借りる場合は、任意の加入のため団体信用生命保険に加入する場合は保険料を自分で負担しなければいけません。

この保険料は、住宅ローンの金額と返済方法・返済年数・金利によって変わり、毎年1回ずつ支払うことになります。

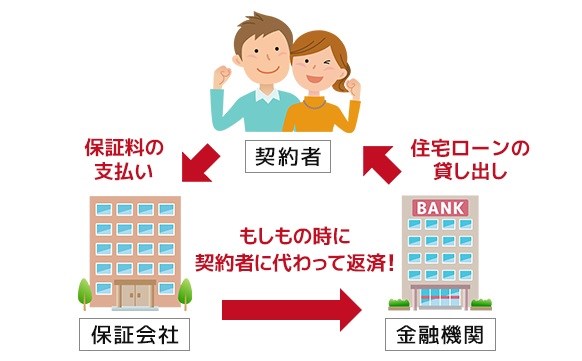

住宅ローン保証料

住宅ローンの保証料とは、住宅ローンの返済ができなくなったときに保証会社が銀行へ住宅ローンを弁済してくれる費用であり、支払い方法は2通りあります。

①一括払いで、住宅ローンの返済年数分の保証料を前払いする方法

②住宅ローンの適用金利に保証料分の金利を上乗せする方法

一括払いと分割払いのどちらがオススメかは、返済総額をみて判断しましょう。

住宅ローン融資事務手数料

住宅ローン融資手数料とは、文字通りお金を借りるためにかかる手数料であり、定率型と定額型の2つがあります。

①定率型は、住宅ローンの借り入れ額×手数料率

②定額型は、住宅ローンの借り入れ額に関係なく一律の金額

住宅ローンの借り入れ額によって融資事務手数料の金額が変わります。

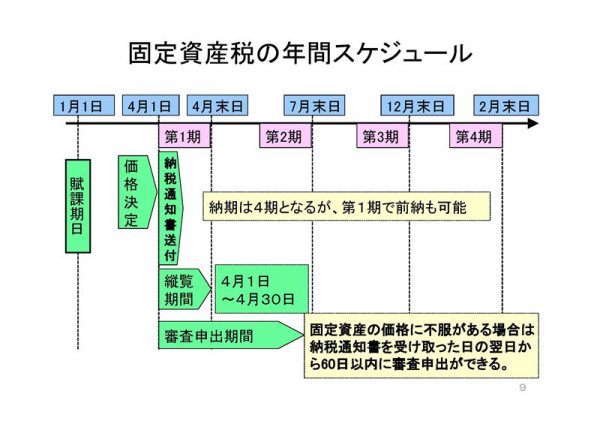

固定資産税・都市計画税

固定資産税と都市計画税は、毎年1月1日現在で市町村の固定資産課税台帳または登記記録などに所有者として登録されている人に対して課税されます。

1月1日時点の所有者が1年間分の納税義務者となり、納税通知書にしたがって一括で納付するか、年4回の指定月に分けて納付しなければいけません。

住宅を購入した時などの不動産取引では、固定資産税と都市計画税の年額を引渡し前日までを売主、引渡し日以降を買主が日割りで精算します。

まとめ

住宅を購入するとなった時には、物件価格にのみ目が行きがちになることがあります。

今回ご紹介した諸費用の種類以外にも、住宅を購入する際の状況によって必要となる諸費用があるので、頭金や諸費用を考慮して検討してみましょう。

住宅購入時の頭金や諸費用などのご質問がございましたら、お気軽にご相談ください。